20-10-2025

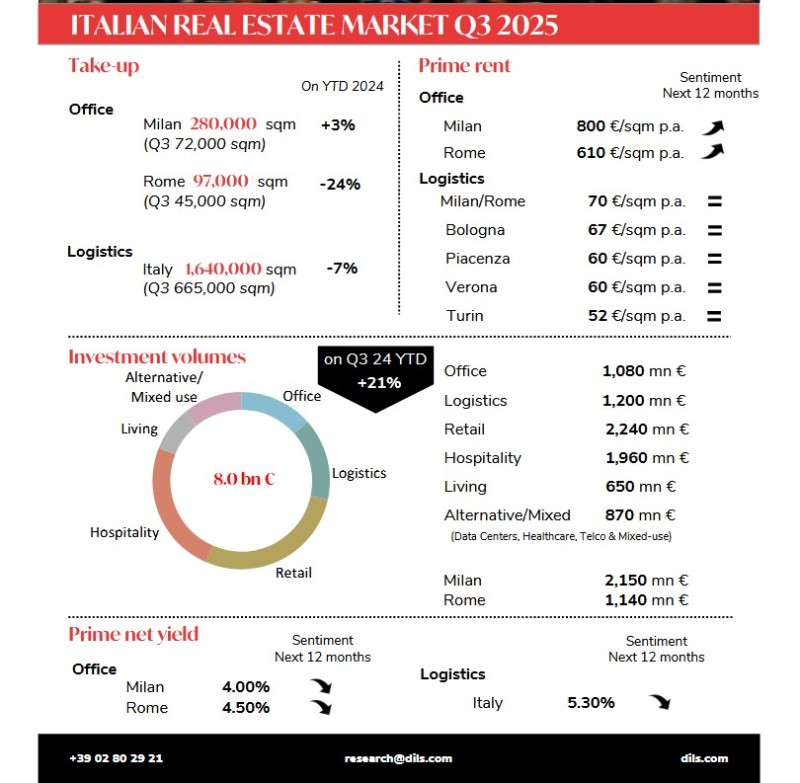

L’analisi del Team Research di Dils evidenzia che il terzo trimestre del 2025 si è chiuso con investimenti pari a 2,6 miliardi di euro, registrando una lieve flessione rispetto allo stesso periodo del 2024. Considerando i primi nove mesi dell’anno, il mercato italiano ha tuttavia attratto circa 8 miliardi di euro, in crescita del 21% rispetto allo stesso periodo del 2024, confermando il sentiment di fiducia dei player del settore immobiliare.

La performance nel trimestre è stata sostenuta dal settore Retail che, con oltre 1,1 miliardi di euro investiti, ha raggiunto il miglior risultato degli ultimi cinque anni. Nei primi 9 mesi il comparto ha totalizzato oltre 2,2 miliardi di euro, segnando una crescita del 38% rispetto al 2024. I maggiori contributi del trimestre derivano dalla finalizzazione di due operazioni con valore superiore a 400 milioni di euro ciascuna, relative ai comparti shopping center e factory outlet; nel corso dei nove mesi le operazioni con ticket superiore a 100 milioni di euro risultano in totale cinque. Con 260 milioni di euro investiti, il trimestre evidenzia un rallentamento dell’attività di investimento nel settore Hospitality, a causa della scarsità di operazioni con pricing significativo che invece avevano caratterizzato i trimestri precedenti. Nonostante ciò, i circa 2 miliardi di euro allocati da inizio anno hanno rappresentato un incremento del 56% rispetto ai primi nove mesi del 2024, confermando l’asset class tra le più attrattive. Gli investitori continuano infatti a mostrarsi particolarmente attivi nelle principali città d’arte e destinazioni turistiche italiane, con particolare focus sul segmento luxury.

Nel terzo trimestre dell’anno si è registrata una ripresa dell’attività di investimento nel settore della Logistica, con oltre 410 milioni di euro, dopo la momentanea flessione del Q2. Da inizio anno, il totale si attesta a circa 1,2 miliardi di euro, in linea con i volumi dei primi nove mesi del 2024. Circa il 20% degli investimenti del trimestre ha riguardato il segmento light industrial. Il prime net yield si conferma ancora al 5,30%, seppur all’interno di un trend di graduale contrazione. L’assorbimento di spazi logistici ha raggiunto circa 665.000 mq nel terzo trimestre, segnando un incremento sia rispetto al Q2 (+40%) sia rispetto allo stesso periodo del 2024 (+20%).

Si tratta del miglior risultato trimestrale degli ultimi due anni. Da gennaio, il take-up complessivo si attesta a circa 1,64 milioni di mq, in lieve calo rispetto ai primi nove mesi del 2024 (-7%), ma in recupero rispetto al -11% registrato a fine primo semestre. Il mercato occupier della logistica conferma quindi i segnali di stabilizzazione e si mantiene in linea con la previsione di superare i 2 milioni di mq di assorbimento complessivo a fine 2025. Sul fronte dei canoni, il prime rent nazionale rimane stabile a 70 €/mq/anno nei mercati di Milano e Roma.

La performance nel trimestre è stata sostenuta dal settore Retail che, con oltre 1,1 miliardi di euro investiti, ha raggiunto il miglior risultato degli ultimi cinque anni. Nei primi 9 mesi il comparto ha totalizzato oltre 2,2 miliardi di euro, segnando una crescita del 38% rispetto al 2024. I maggiori contributi del trimestre derivano dalla finalizzazione di due operazioni con valore superiore a 400 milioni di euro ciascuna, relative ai comparti shopping center e factory outlet; nel corso dei nove mesi le operazioni con ticket superiore a 100 milioni di euro risultano in totale cinque. Con 260 milioni di euro investiti, il trimestre evidenzia un rallentamento dell’attività di investimento nel settore Hospitality, a causa della scarsità di operazioni con pricing significativo che invece avevano caratterizzato i trimestri precedenti. Nonostante ciò, i circa 2 miliardi di euro allocati da inizio anno hanno rappresentato un incremento del 56% rispetto ai primi nove mesi del 2024, confermando l’asset class tra le più attrattive. Gli investitori continuano infatti a mostrarsi particolarmente attivi nelle principali città d’arte e destinazioni turistiche italiane, con particolare focus sul segmento luxury.

Nel terzo trimestre dell’anno si è registrata una ripresa dell’attività di investimento nel settore della Logistica, con oltre 410 milioni di euro, dopo la momentanea flessione del Q2. Da inizio anno, il totale si attesta a circa 1,2 miliardi di euro, in linea con i volumi dei primi nove mesi del 2024. Circa il 20% degli investimenti del trimestre ha riguardato il segmento light industrial. Il prime net yield si conferma ancora al 5,30%, seppur all’interno di un trend di graduale contrazione. L’assorbimento di spazi logistici ha raggiunto circa 665.000 mq nel terzo trimestre, segnando un incremento sia rispetto al Q2 (+40%) sia rispetto allo stesso periodo del 2024 (+20%).

Si tratta del miglior risultato trimestrale degli ultimi due anni. Da gennaio, il take-up complessivo si attesta a circa 1,64 milioni di mq, in lieve calo rispetto ai primi nove mesi del 2024 (-7%), ma in recupero rispetto al -11% registrato a fine primo semestre. Il mercato occupier della logistica conferma quindi i segnali di stabilizzazione e si mantiene in linea con la previsione di superare i 2 milioni di mq di assorbimento complessivo a fine 2025. Sul fronte dei canoni, il prime rent nazionale rimane stabile a 70 €/mq/anno nei mercati di Milano e Roma.