21-05-2025

Luca Paolazzi, Economista e Advisor Ceresio Investors - Ishtaj Rahman, Director, Belgrave Capital Management

Luca Paolazzi, Economista e Advisor Ceresio Investors - Ishtaj Rahman, Director, Belgrave Capital Management

di Luca Paolazzi, Economista e Advisor Ceresio Investors - Ishtaj Rahman, Director, Belgrave Capital Management

L’OTTIMISMO DEI MERCATI E I TIMORI DEI CONSUMATORI

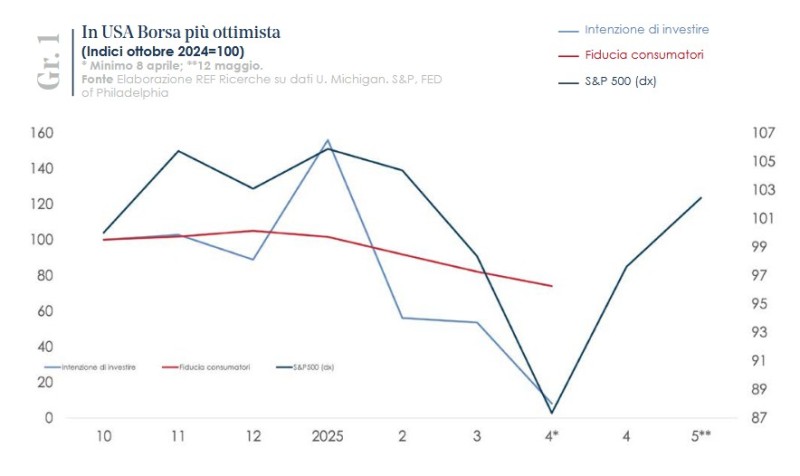

Dazi, ancora dazi, sempre dazi. Resta la variabile chiave, perciò tocca ripartire da qui. Anche dopo la piroetta dell’Amministrazione Trump nei rapporti con la Cina. I mercati hanno rinfoderata la paura, le famiglie e le imprese restano preoccupate. I primi hanno superato il trauma del 2 aprile (introduzione dei super dazi USA, sospesi il 9) e, snobbando gli avvisi delle società quotate sul futuro incerto, pensano che il peggio sia passato e che non ci sarà alcuna recessione: così Wall Street è salita ben sopra i valori di quel fatidico giorno, 5% sotto il record; le Borse europee hanno fatto ancor meglio.

Consumatori e aziende, invece, hanno fatto larghi acquisti nel primo trimestre per schivare i dazi e si preparano a navigare il mare denso di nebbia e confusione, il che vuol dire che tenderanno a risparmiare e a tagliare i costi. L’esito finale per l’economia reale dipenderà da questi ultimi comportamenti, più che dalle attese degli investitori. Tra le imprese le intenzioni di fare investimenti sono crollate e il sentimento dei consumatori è sceso ai minimi dalla metà del 2022. L’avvio concreto dei negoziati commerciali (non più solo il loro annuncio) e, addirittura, la chiusura di quello con UK e l’intesa con la Cina possono spingere consumatori e aziende a sospendere alcune decisioni in attesa che il quadro si chiarisca. Questa sospensione da un lato può non compromettere le dinamiche future, dall’altro rappresenta di per sé un rinvio di decisioni di spesa e, quindi, incide negativamente nell’immediato su produzione, occupazione e reddito.

Questo vorrebbe dire che ci attendono mesi, se non trimestri, di economie più fiacche. Il provvisorio abbassamento delle tariffe tra Cina e USA (al 10% su alcuni beni americani, da un lato, e al 30% sui beni cinesi dall’altro) rimette in moto i flussi commerciali tra le due maggiori economie mondiali. Potrebbero essere i valori definitivi, ma la trattativa va avanti.

L’OTTIMISMO DEI MERCATI E I TIMORI DEI CONSUMATORI

Dazi, ancora dazi, sempre dazi. Resta la variabile chiave, perciò tocca ripartire da qui. Anche dopo la piroetta dell’Amministrazione Trump nei rapporti con la Cina. I mercati hanno rinfoderata la paura, le famiglie e le imprese restano preoccupate. I primi hanno superato il trauma del 2 aprile (introduzione dei super dazi USA, sospesi il 9) e, snobbando gli avvisi delle società quotate sul futuro incerto, pensano che il peggio sia passato e che non ci sarà alcuna recessione: così Wall Street è salita ben sopra i valori di quel fatidico giorno, 5% sotto il record; le Borse europee hanno fatto ancor meglio.

Consumatori e aziende, invece, hanno fatto larghi acquisti nel primo trimestre per schivare i dazi e si preparano a navigare il mare denso di nebbia e confusione, il che vuol dire che tenderanno a risparmiare e a tagliare i costi. L’esito finale per l’economia reale dipenderà da questi ultimi comportamenti, più che dalle attese degli investitori. Tra le imprese le intenzioni di fare investimenti sono crollate e il sentimento dei consumatori è sceso ai minimi dalla metà del 2022. L’avvio concreto dei negoziati commerciali (non più solo il loro annuncio) e, addirittura, la chiusura di quello con UK e l’intesa con la Cina possono spingere consumatori e aziende a sospendere alcune decisioni in attesa che il quadro si chiarisca. Questa sospensione da un lato può non compromettere le dinamiche future, dall’altro rappresenta di per sé un rinvio di decisioni di spesa e, quindi, incide negativamente nell’immediato su produzione, occupazione e reddito.

Questo vorrebbe dire che ci attendono mesi, se non trimestri, di economie più fiacche. Il provvisorio abbassamento delle tariffe tra Cina e USA (al 10% su alcuni beni americani, da un lato, e al 30% sui beni cinesi dall’altro) rimette in moto i flussi commerciali tra le due maggiori economie mondiali. Potrebbero essere i valori definitivi, ma la trattativa va avanti.

UNA BUSSOLA DAI NEGOZIATI

Qualche informazione utile per capire quel che succederà è fornita sia dalle statistiche uscite nell’ultimo mese sia dalla cornice dell’accordo raggiunto con UK e dall’intesa con la Cina. Partiamo da quest’ultimo. Il primo dato da conoscere è che una trattativa tra USA e UK per creare l’area di libero scambio era partita già all’inizio del 2020, e poi si era arenata. Ciò significa che un po’ di questioni erano state affrontate, mentre per gli altri Paesi si parte da zero e le posizioni negoziali potrebbero essere all’inizio più rigide, richiedendo maggior tempo per sciogliere i nodi. Il secondo dato è che i dazi per UK restano esattamente gli stessi fissati il 2 aprile, ossia al 10%, allora indicato come il livello minimo; per gli altri Paesi e su alcuni prodotti erano stati alzati su valori molto più alti; nel caso UK le maggiorazioni settoriali ora sono state tolte, ma solo entro certe quote massime di scambio. Comunque, mancano molti dettagli che richiederanno alcune settimane (parola di Trump). Queste due ultime informazioni (i dazi restano prossimi a quelli del 2 aprile e ci vorrà tempo per avere il quadro finale) emergono anche dall’intesa sino-americana.

DAZIO MEDIO AL 18%

Dunque, in sintesi, non si torna al livello di dazi iniziale e il tempo per spazzare via tutti i dubbi può essere ancora piuttosto lungo. Ma a quale valore saranno fissate le tariffe doganali, alla fine? A livello medio, sarà nettamente sopra il 10%, perché tra i vari obiettivi dichiarati che l’Amministrazione Trump vuole conseguire con questa misura c’è l’incasso di 600 miliardi di dollari per il bilancio federale. Se rapportiamo questo gettito all’ammontare di import di beni statunitensi del 2024 esce un dazio medio effettivo superiore al 18%, e teniamo presente che per la UE potrebbe essere al 20% e per la Cina al 30%. Noccioline, rispetto a quanto annunciato il 2 aprile per alzare la posta negoziale, ma abbastanza per avere effetti significativi.

GLI EFFETTI DOUBLE FACE

Dalla nuova mappa delle barriere doganali scaturiranno sicuramente tre tipi di effetti: sui flussi del commercio internazionale, sull’andamento delle economie e sull’inflazione. Tuttavia, questi effetti non hanno sempre lo stesso segno per tutti i Paesi, perché un conto sono le ricadute per chi alza le barriere e un altro per chi subisce tale rialzo. Sul commercio con l’estero, ci saranno naturalmente meno importazioni in USA da tutto il resto del Mondo. D’altra parte, se si vuole sostituirle con produzione domestica ciò deve accadere. Di quanto scenderanno dipende dall’elasticità al prezzo di ciascun bene: una Ferrari ha elasticità prossima a zero perché i clienti guardano poco all’assegno che devono staccare; lo stesso vale per alcuni tipi di farmaci o di microchip; all’opposto, per una bambola giocattolo, l’elasticità è vicina a uno.

Non a caso Trump ha fatto proprio questo esempio quando ha detto che le bambine americane si dovranno accontentare di due bambole anziché di trenta. Ciò, però, vuol dire che ci sarà un’offerta globale che prima veniva assorbita dagli americani e che ora si riverserà sugli altri mercati (diversione dei flussi), perciò gli a ltri P aesi a vranno p iù i mportazioni. A nche s e f acessero ritorsione, diminuendo l’afflusso dei prodotti dagli USA, comunque nella bilancia a stelle e strisce l’export è di un po’ più di un terzo inferiore all’import, quindi ci sarebbe in ogni caso un effetto asimmetrico. Tanto più che i modi e i toni usati dall’Amministrazione USA in questo e in altri ambiti (per esempio, l’endorsement di alcuni partiti in Europa) stanno inducendo una sorta di boicottaggio verso tutti i prodotti statunitensi, compresi i servizi.

Qualche informazione utile per capire quel che succederà è fornita sia dalle statistiche uscite nell’ultimo mese sia dalla cornice dell’accordo raggiunto con UK e dall’intesa con la Cina. Partiamo da quest’ultimo. Il primo dato da conoscere è che una trattativa tra USA e UK per creare l’area di libero scambio era partita già all’inizio del 2020, e poi si era arenata. Ciò significa che un po’ di questioni erano state affrontate, mentre per gli altri Paesi si parte da zero e le posizioni negoziali potrebbero essere all’inizio più rigide, richiedendo maggior tempo per sciogliere i nodi. Il secondo dato è che i dazi per UK restano esattamente gli stessi fissati il 2 aprile, ossia al 10%, allora indicato come il livello minimo; per gli altri Paesi e su alcuni prodotti erano stati alzati su valori molto più alti; nel caso UK le maggiorazioni settoriali ora sono state tolte, ma solo entro certe quote massime di scambio. Comunque, mancano molti dettagli che richiederanno alcune settimane (parola di Trump). Queste due ultime informazioni (i dazi restano prossimi a quelli del 2 aprile e ci vorrà tempo per avere il quadro finale) emergono anche dall’intesa sino-americana.

DAZIO MEDIO AL 18%

Dunque, in sintesi, non si torna al livello di dazi iniziale e il tempo per spazzare via tutti i dubbi può essere ancora piuttosto lungo. Ma a quale valore saranno fissate le tariffe doganali, alla fine? A livello medio, sarà nettamente sopra il 10%, perché tra i vari obiettivi dichiarati che l’Amministrazione Trump vuole conseguire con questa misura c’è l’incasso di 600 miliardi di dollari per il bilancio federale. Se rapportiamo questo gettito all’ammontare di import di beni statunitensi del 2024 esce un dazio medio effettivo superiore al 18%, e teniamo presente che per la UE potrebbe essere al 20% e per la Cina al 30%. Noccioline, rispetto a quanto annunciato il 2 aprile per alzare la posta negoziale, ma abbastanza per avere effetti significativi.

GLI EFFETTI DOUBLE FACE

Dalla nuova mappa delle barriere doganali scaturiranno sicuramente tre tipi di effetti: sui flussi del commercio internazionale, sull’andamento delle economie e sull’inflazione. Tuttavia, questi effetti non hanno sempre lo stesso segno per tutti i Paesi, perché un conto sono le ricadute per chi alza le barriere e un altro per chi subisce tale rialzo. Sul commercio con l’estero, ci saranno naturalmente meno importazioni in USA da tutto il resto del Mondo. D’altra parte, se si vuole sostituirle con produzione domestica ciò deve accadere. Di quanto scenderanno dipende dall’elasticità al prezzo di ciascun bene: una Ferrari ha elasticità prossima a zero perché i clienti guardano poco all’assegno che devono staccare; lo stesso vale per alcuni tipi di farmaci o di microchip; all’opposto, per una bambola giocattolo, l’elasticità è vicina a uno.

Non a caso Trump ha fatto proprio questo esempio quando ha detto che le bambine americane si dovranno accontentare di due bambole anziché di trenta. Ciò, però, vuol dire che ci sarà un’offerta globale che prima veniva assorbita dagli americani e che ora si riverserà sugli altri mercati (diversione dei flussi), perciò gli a ltri P aesi a vranno p iù i mportazioni. A nche s e f acessero ritorsione, diminuendo l’afflusso dei prodotti dagli USA, comunque nella bilancia a stelle e strisce l’export è di un po’ più di un terzo inferiore all’import, quindi ci sarebbe in ogni caso un effetto asimmetrico. Tanto più che i modi e i toni usati dall’Amministrazione USA in questo e in altri ambiti (per esempio, l’endorsement di alcuni partiti in Europa) stanno inducendo una sorta di boicottaggio verso tutti i prodotti statunitensi, compresi i servizi.

MENO DOMANDA GLOBALE

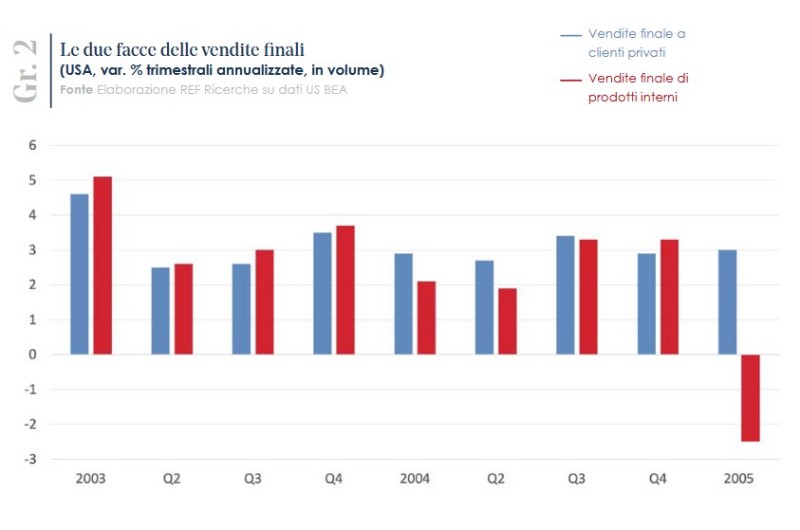

Sulle economie reali l’impatto è, in generale, di riduzione della domanda, corrispondente all’aumento globale dei prezzi. Sebbene l’import substitution metta in moto investimenti negli Stati Uniti, questi andranno a discapito di quelli altrove. L’effetto di contrazione in USA sarà comunque più forte, perché viene colpito tutto il loro import e, in caso di rappresaglia, tutto l’export; sarà meno forte altrove perché quello americano è solo uno dei mercati di sbocco. Tuttavia, per stabilire gli effetti è importante anche l’attuale stato di salute delle economie. In ciò, le condizioni degli Stati Uniti sono state definite solide dalla FED, e la domanda finale interna anche nel primo trimestre, quando il PIL è calato dello 0,3%, è aumentata del 3,0% annualizzato, quanto nel recente passato. Tuttavia, una parte di tale domanda è stata alimentata dall’anticipo di acquisti e quindi “gonfiata”, distogliendola dalle compere di prodotti interni, che infatti sono violentemente scese (Grafico 2). Simmetricamente, gli altri sistemi economici erano poco pimpanti (Cina) se non stagnanti (Eurozona), se non fosse stato per la spinta ricevuta dalla richiesta di loro export fatta dagli operatori americani. In generale, però, si osserva già in aprile una netta caduta di ordini di beni manufatti a livello globale, segno che i dazi iniziano a mordere, e un peggioramento della fiducia in Eurozona.

Sulle economie reali l’impatto è, in generale, di riduzione della domanda, corrispondente all’aumento globale dei prezzi. Sebbene l’import substitution metta in moto investimenti negli Stati Uniti, questi andranno a discapito di quelli altrove. L’effetto di contrazione in USA sarà comunque più forte, perché viene colpito tutto il loro import e, in caso di rappresaglia, tutto l’export; sarà meno forte altrove perché quello americano è solo uno dei mercati di sbocco. Tuttavia, per stabilire gli effetti è importante anche l’attuale stato di salute delle economie. In ciò, le condizioni degli Stati Uniti sono state definite solide dalla FED, e la domanda finale interna anche nel primo trimestre, quando il PIL è calato dello 0,3%, è aumentata del 3,0% annualizzato, quanto nel recente passato. Tuttavia, una parte di tale domanda è stata alimentata dall’anticipo di acquisti e quindi “gonfiata”, distogliendola dalle compere di prodotti interni, che infatti sono violentemente scese (Grafico 2). Simmetricamente, gli altri sistemi economici erano poco pimpanti (Cina) se non stagnanti (Eurozona), se non fosse stato per la spinta ricevuta dalla richiesta di loro export fatta dagli operatori americani. In generale, però, si osserva già in aprile una netta caduta di ordini di beni manufatti a livello globale, segno che i dazi iniziano a mordere, e un peggioramento della fiducia in Eurozona.

PIÙ INFLAZIONE IN USA, MENO ALTROVE

Infine, i dazi hanno un effetto inflazionistico in USA e tendenzialmente deflazionistico altrove. È inflazionistico nel sistema statunitense perché innalza il costo delle importazioni e perché riduce la pressione concorrenziale sui produttori nazionali, che possono quindi alzare i listini e ampliare i margini e tale ampliamento è funzionale a generare maggiore produzione domestica. La pressione sui prezzi è tanto più forte quanto maggiori sono i dazi (come detto dovrebbero essere al 18% effettivo: non poco, anche se molto meno di quanto indicato il 2 aprile), quanto più forte è la domanda interna e quanto meno i produttori esteri sono disposti ad assorbire i dazi nei margini. Teniamo presente che il 18% è il più alto da novant’anni e sfiora il 20% toccato nel 1932 con lo Smoot-Hawley Act. Se il dollaro continuasse a scivolare all’ingiù, difficilmente gli esportatori negli Stati Uniti potrebbero incassare prezzi minori nelle proprie valute per far posto ai maggiori dazi. Mentre se l’incidenza dei dazi fosse tutta sui compratori statunitensi, il rialzo dei prezzi meccanicamente sarebbe del 3%; in effetti potrebbe essere di più, se la domanda interna USA rimanesse forte. Poi c’è il rischio che questo scalino abbia una coda lunga, attraverso l’accelerazione dei salari che tenderanno a recuperare il potere d’acquisto. Con un mercato del lavoro americano che continua a rimanere solido, in termini sia di tasso di disoccupazione sia di creazione di nuovi posti, questo rischio è tutt’altro che remoto. Ecco perché la FED aspetterà, e non solo un paio di mesi, per decidere se e in che misura ridurre il costo del denaro. Ma proprio quel rialzo dei prezzi, che non andrà a beneficio degli utili aziendali ma delle casse federali, sottrarrà potere d’acquisto ai consumatori. Teniamo presente che è probabile che sia una sottrazione regressiva, come accade con un’imposta indiretta uniforme, e quindi sia maggiore per le famiglie con più alta propensione a spendere, frenando i consumi in proporzione maggiore di quel che sarebbe accaduto se il carico fosse stato equidistribuito.

CINA ED EUROZONA VARANO SOSTEGNI

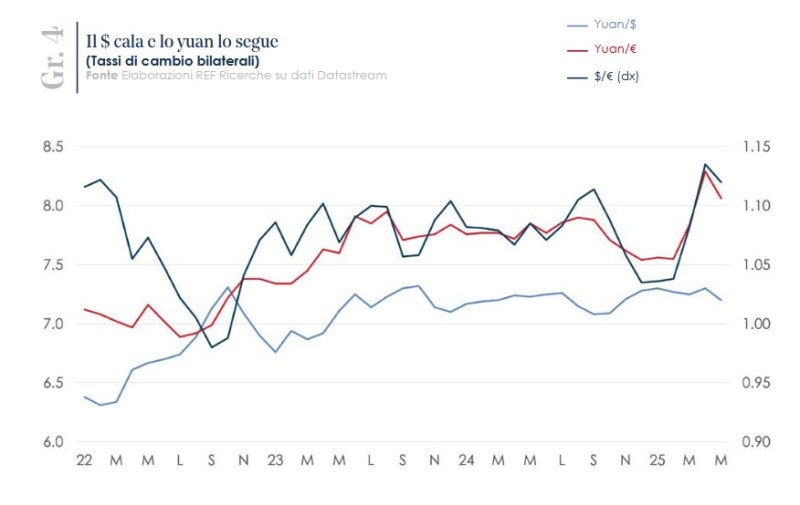

E in Cina? E nell’Eurozona? In entrambi i casi l’export si indebolirà e ci sarà un eccesso di offerta che spingerà ingiù i prezzi. Inoltre, per quanto il mercato americano sia una piccola parte della loro domanda finale totale, l’effetto spiazzamento è così brusco che può mettere in moto ulteriori decurtazioni prudenziali di consumi e investimenti. Contemporaneamente, i policy-makers europei e cinesi hanno messo e metteranno in campo misure di sostegno per evitare guai peggiori. La BCE ha già tagliato i tassi al 2,25%, un livello che un anno fa sembrava sideralmente lontano e che verrà ulteriormente abbassato per giocare d’anticipo. sulle prospettive disinflazionistiche. La Cina ha fatto e farà altrettanto, tenendo come arma di riserva le manovre sul tasso di cambio, che a differenza dell’euro non è libero di fluttuare, e per ora lo ha mantenuto attaccato al dollaro quasi come l’edera tenace (Grafico 4). Il risultato è che l’Eurozona perde competitività e importa deflazione, come si conviene a un’economia che ha un ampio surplus nei conti con l’estero e che deve puntare sulla crescita della domanda interna per meglio isolarsi dalle tempeste oltreconfine.

TEMPI STRAORDINARI ANCHE PER I PORTAFOGLI

Non ci sono, invece, facili strategie per isolare i portafogli da queste stesse tempeste. Sia perché i mercati finanziari sono più interconnessi di quanto siano le economie reali (anche perché le imprese quotate operano quasi sempre a livello globale) sia perché negli ultimi tempi la classica correlazione negativa tra azioni e obbligazioni (quando le prime vanno giù, le seconde vanno su) non ha funzionato bene come in passato. Tradotto in termini di tassi, se questi vanno su, i corsi azionari scendono, e viceversa; ma è accaduto spesso nei mesi recenti che tassi e azioni salissero o scendessero assieme. Ciò rende più difficile la vita a chi punta sui portafogli bilanciati per dormire sonni più tranquilli. La verità è che in tempi straordinari e di cambiamenti radicali nulla funziona in modo ordinario. E occorre ingegnarsi e avere molto sangue freddo per continuare a puntare sulle azioni in the long run.

Infine, i dazi hanno un effetto inflazionistico in USA e tendenzialmente deflazionistico altrove. È inflazionistico nel sistema statunitense perché innalza il costo delle importazioni e perché riduce la pressione concorrenziale sui produttori nazionali, che possono quindi alzare i listini e ampliare i margini e tale ampliamento è funzionale a generare maggiore produzione domestica. La pressione sui prezzi è tanto più forte quanto maggiori sono i dazi (come detto dovrebbero essere al 18% effettivo: non poco, anche se molto meno di quanto indicato il 2 aprile), quanto più forte è la domanda interna e quanto meno i produttori esteri sono disposti ad assorbire i dazi nei margini. Teniamo presente che il 18% è il più alto da novant’anni e sfiora il 20% toccato nel 1932 con lo Smoot-Hawley Act. Se il dollaro continuasse a scivolare all’ingiù, difficilmente gli esportatori negli Stati Uniti potrebbero incassare prezzi minori nelle proprie valute per far posto ai maggiori dazi. Mentre se l’incidenza dei dazi fosse tutta sui compratori statunitensi, il rialzo dei prezzi meccanicamente sarebbe del 3%; in effetti potrebbe essere di più, se la domanda interna USA rimanesse forte. Poi c’è il rischio che questo scalino abbia una coda lunga, attraverso l’accelerazione dei salari che tenderanno a recuperare il potere d’acquisto. Con un mercato del lavoro americano che continua a rimanere solido, in termini sia di tasso di disoccupazione sia di creazione di nuovi posti, questo rischio è tutt’altro che remoto. Ecco perché la FED aspetterà, e non solo un paio di mesi, per decidere se e in che misura ridurre il costo del denaro. Ma proprio quel rialzo dei prezzi, che non andrà a beneficio degli utili aziendali ma delle casse federali, sottrarrà potere d’acquisto ai consumatori. Teniamo presente che è probabile che sia una sottrazione regressiva, come accade con un’imposta indiretta uniforme, e quindi sia maggiore per le famiglie con più alta propensione a spendere, frenando i consumi in proporzione maggiore di quel che sarebbe accaduto se il carico fosse stato equidistribuito.

CINA ED EUROZONA VARANO SOSTEGNI

E in Cina? E nell’Eurozona? In entrambi i casi l’export si indebolirà e ci sarà un eccesso di offerta che spingerà ingiù i prezzi. Inoltre, per quanto il mercato americano sia una piccola parte della loro domanda finale totale, l’effetto spiazzamento è così brusco che può mettere in moto ulteriori decurtazioni prudenziali di consumi e investimenti. Contemporaneamente, i policy-makers europei e cinesi hanno messo e metteranno in campo misure di sostegno per evitare guai peggiori. La BCE ha già tagliato i tassi al 2,25%, un livello che un anno fa sembrava sideralmente lontano e che verrà ulteriormente abbassato per giocare d’anticipo. sulle prospettive disinflazionistiche. La Cina ha fatto e farà altrettanto, tenendo come arma di riserva le manovre sul tasso di cambio, che a differenza dell’euro non è libero di fluttuare, e per ora lo ha mantenuto attaccato al dollaro quasi come l’edera tenace (Grafico 4). Il risultato è che l’Eurozona perde competitività e importa deflazione, come si conviene a un’economia che ha un ampio surplus nei conti con l’estero e che deve puntare sulla crescita della domanda interna per meglio isolarsi dalle tempeste oltreconfine.

TEMPI STRAORDINARI ANCHE PER I PORTAFOGLI

Non ci sono, invece, facili strategie per isolare i portafogli da queste stesse tempeste. Sia perché i mercati finanziari sono più interconnessi di quanto siano le economie reali (anche perché le imprese quotate operano quasi sempre a livello globale) sia perché negli ultimi tempi la classica correlazione negativa tra azioni e obbligazioni (quando le prime vanno giù, le seconde vanno su) non ha funzionato bene come in passato. Tradotto in termini di tassi, se questi vanno su, i corsi azionari scendono, e viceversa; ma è accaduto spesso nei mesi recenti che tassi e azioni salissero o scendessero assieme. Ciò rende più difficile la vita a chi punta sui portafogli bilanciati per dormire sonni più tranquilli. La verità è che in tempi straordinari e di cambiamenti radicali nulla funziona in modo ordinario. E occorre ingegnarsi e avere molto sangue freddo per continuare a puntare sulle azioni in the long run.